回顾5月,受益于中美关税谈判实质性缓和,叠加国内降息降准政策落地,A股主要指数均迎来上涨行情配资在线,仅科创板逆势收跌。

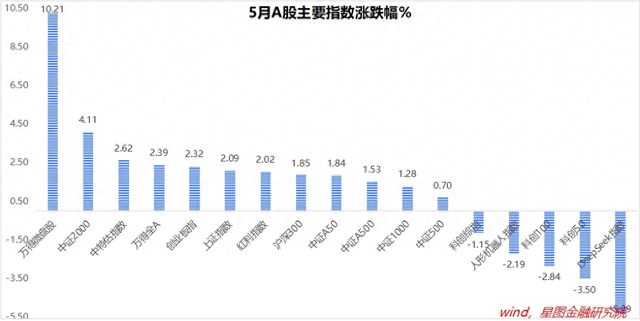

主要指数层面,万得全A、上证指数、创业板指、红利指数均涨超2%,微盘股指数、中证2000分别上涨10.21%和4.11%,断层领先;科创50、科创100、科创综指均跌超1%。全市场日均成交额1.22万亿元,环比4月小幅下降180亿元,创去年10月份以来的次低,活跃度仍处于低位。

消息面上,(1)5月12日,《中美日内瓦经贸会谈联合声明》宣布取消部分关税,美方暂停24%的“对等关税”90天,中方采取对等措施,缓解了市场担忧,外资机构纷纷上调中国资产评级;(2)国内稳增长政策持续发力,央行降准50BP、下调政策利率10BP,释放约1万亿元长期流动性;证监会推动中长期资金入市等;财政部加速专项债发行,1-4月广义财政支出累计同比增长7.2%,创近两年来新高;(3)经济基本面韧性依旧,4月非制造业PMI为50.4%,服务业和建筑业维持扩张;社零同比增长5.1%,出口同比增长8.1%,均处于较高水平。

行业层面,政策驱动与事件催化形成共振效应,结构化特征显著。具体看:

一方面,(1)中美关税壁垒松动触发全球贸易回暖预期,叠加红海航线运费指数强势反弹,航运板块领涨市场;(2)顶层设计明确「十五五」核电装机目标,核电设备概念股强势冲高;(3)跨境电商与618大促形成双轮驱动,轻工制造、智能家居、户外休闲、美容护理等消费赛道表现亮眼。

另一方面,(1)受美国限制AI芯片对华出口,以及台积电下调2025年资本开支、国内晶圆厂扩产进度放缓等消息拖累,电子板块表现欠佳;(2)计算机板块受金融业IT预算收缩影响,核心标的遭遇估值调整压力。

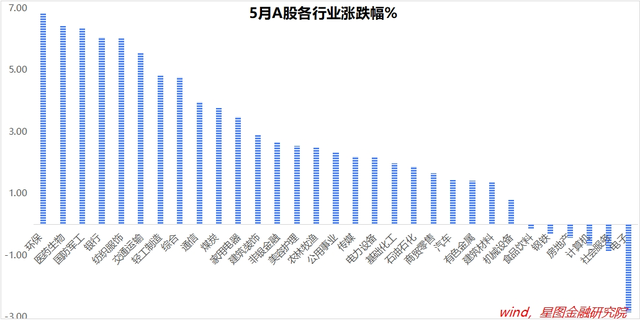

31个申万一级行业中,25个收涨。环保(6.83%)、医药生物(6.42%)、国防军工、银行、纺织服饰均涨超6%;电子(-2.85%)、社会服务(-0.86%)、计算机、房地产、钢铁、食品饮料收跌。

展望6月,结合当前市场环境与政策导向,重点关注科技成长、新消费和高股息资产三个方向。

一是关注弱美元对科技成长风格的催化作用。自2月以来,美国例外论开始动摇,美元指数快速下行,从109点的高位一度跌至百点以下。近期,穆迪下调美债信用评级,“美丽大法案”财政扩张力度超预期,叠加美债即将进入到期偿付高峰并面临新一轮发行压力,美债中长期问题有较大概率在短期快速演绎,引发全球资本在美国和非美资产间进行再平衡。

中国资产在全球具备较高性价比,市场有较大概率重新演绎“东升西落”逻辑,中国科技资产重估叙事下,科技成长风格有望占优。具体配置方向上,可关注港股科技板块和A股高端制造领域,如机器人、人工智能、AI 端侧设备(如 AI 眼镜)、国产算力产业链(先进制程)、军工信息化、无人驾驶等方向。

二是关注新消费行情的持续性。4月以来,以A股珠宝饰品、美容护理、互联网电商、休闲食品、宠物经济等板块为代表,以港股新消费龙头为代表,市场掀起一波新消费主题投资浪潮,Z时代的悦己消费、情绪消费叙事受到资金普遍认可。

新消费标的普遍具有高增长属性,短期内逻辑很难被证伪。本轮新消费行情于4月启动,5月提速,基于行情的自我延续性,叠加618大促的催化,6月新消费行情大概率仍会持续,可重点把握结构性机会。

三是防御性板块的避险价值。在全球资本再平衡过程中,资金调仓再配置导致全球市场波动加大,黄金和高股息等防御性板块依旧受到青睐。尤其是高股息板块,恰逢国内中长期资金入市力度提速,以及降息背景下存款搬家效应,预计会持续获得增量资金流入,具备底仓价值。黄金作为弱美元的受益资产,在全球资本再平衡过程中,有望迎来显著增配,行情同样值得期待。

此外,5月后加征关税的滞后影响可能逐步显现,叠加4月对等关税3个月暂停期限结束,全球关税谈判或重现不确定性,仍需警惕出口型板块的高不确定性。

中长期视角,则需把握全球周期同步与产业升级机遇,核心资产与新兴赛道的配置价值将持续凸显。

【注:市场有风险,投资需谨慎。在任何情况下配资在线,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

满盈优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯